Shenzhen Chinadream Motor Technology Co.,Ltd

1. 汽车行业的总量观察:从宏观,到结构

过往的汽车行业是门大生意,但可能不是一门“好生意”

燃油车时代的乘用车:要获得好的市场份额,不仅要有爆款,还要车型数量足够多,因为单一车型的市占率有明显的天花板。 新能源时代的乘用车:爆款产品的市占率天花板有无可能取得明显突破?集中度更高的核心驱动力可能集中在智能化。

汽车行业兼顾制造、消费、科技的属性,但汽车消量的周期特性很明显

宏观层面的经济周期:宏观经济对汽车消费的影响很大,汽车具有非常明显的“可选”消费品特点;此外,中国市场还 有政策的影响,其影响力度和时间尺度都值得重视。中观层面的库存周期和结构变化:季节性因素、不同消费群体的需求变化、分区域、分价格带的消费特征的结构性变化。微观层面的车型周期:每个车企自身的产品周期:每隔4-6年会有一代新产品密集投放的周期会带来销量和市占率的突变。

中国不同城市的汽车保有量的天花板不同

乘用车保有量的天花板除了人均GDP以外,还受到道路密度、产业结构、城市规划等多方面影响。 上海和广州的乘用车保有量甚至无法排入前二十,而名列前茅的几个城市并不都是经济发达城市。

从报废周期的角度思考,中国乘用车的大替换周期即将到来

我们回溯日本在1971-1977年,以及韩国在1995-2002年的千人汽车保有量表现,我们预计中国有望在2025年和2026年分 别达到千人汽车保有量265和278。 按照报废模型测算,报废带来的置换需求有望成为一个重要增量。而新增保有量有望保持相对平稳。 模型推算:行业在未来4年的CAGR有望达到7%以上,资本市场可能系统性地低估了未来5年的增长中枢。

个性化消费的新特征在崛起,汽车的购车决策路径在发生深刻变化

汽车消费的决策,正在从家庭群体决策,向个人决策转变。汽车的“家庭”属性依旧存在,但是“个人”需求的满足越来越重要, 特别要考虑到,家庭第一台车的使用者往往以男主人为主,而家庭第二台车的使用者结构上女性、Z世代年轻人占比提升。 审美观: Z世代和女性不再拘泥于功能和实用性,追求品质与个性 。在Z世代眼中,汽车不再是简单的出行工具,而更多成为出行伙伴、个性的延伸。 配置:Z世代更拥抱智能技术,更加追求新鲜事物,消费具有“悦己”的特点。越野车需求发展所需要的“有钱、有闲”的条件逐步实现,户外越野活动催生了中高端的硬派越野车需求。

2. 车型周期:影响企业的销量预测和盈利预测的核心要素

除了经营杠杆,单车采购成本也随着销量增加而阶梯式下探

单一零部件的采购成本是阶梯式下滑的 。不同零部件的阶段差别较大,原材料价格占比低的零部件采购规模效应往往更为明显。但如果没有达成约定采购规模,主机厂有可能要给供应商相应的赔付。

3. 电动车:开放成熟的三电供应链降低造车门槛,混动的成长有望超市场预期

电动车:需求增长持续快于预期,中国车企加速弯道超车

2020、2021年我国新能源乘用车销量分别为120、332万辆,同比增长13.4%、176%,新能源车批发口径渗透率分别达 到6.0%、15.5%,同比提升1.0pct、9.5pcts。

预计2022年全年新能源乘用车销量将达到657万辆,渗透率达到27.2%。预计2023年有望达到870万辆,同比增速达到 40%。长期看,我们预计2025年有望达到1500万辆,渗透率达到56%。

新能源车下沉趋势明显,看好未来二线、三线、四线城市的销量贡献

新能源车的渗透率在2018年、2021年经历了两次快速增长。2018年:归功于一线城市渗透率从上一年的8.5%提升 到15.0% 。 2021年:新能源车消费的成功下沉,二线、三线、四 线城市渗透率分别从2020年的6.5%、3.9%、4.9%大幅 提升到 16.7% 、 12.6% 、 12.3% , 而 且 贡 献 了 69% (123万辆)的增量销量。2022年前7个月,一线城市新能源车渗透率到37%,预计全 年这一数字会继续提升;其他城市新能源车正在加速渗透。

开放的成熟三电供应链,实质上改变了整车制造的核心竞争要素

电动化降低造车门槛,参与者更多。目前全球涉足新能源汽车制造的企业主要分为:传统车企(比亚迪、长城、吉利、长 安、上汽、广汽等)、新势力(特斯拉、蔚小理等)、海外传统车企(大众、宝马、戴姆勒、通用、丰田等)以及科技企 业巨头(华为、小米、百度、苹果等)等四类。 动力系统供应链的变化是造车门槛降低的核心: “发动机+变速箱”转向“电池+电机+电控” ,供应体系由封闭转向开放。

原材料对于整车成本的影响究竟有多大?

对整车成本影响较大的元素包括:铁、 铝、锂、铜、镁、铂、钯、铑等贵金属 。其中,碳酸锂对整车的成本产生的冲击 远超其他的原材料涨价。 中国市场电池级碳酸锂价格已从2021年 初的6万元/吨上涨到近期的50万元/吨, 碳酸锂价格的快速上涨为电池、整车等 全产业链都带来了较大的成本压力。以50kWh的带电量进行测算,碳酸锂价 格上涨导致的单车理论成本(以2021年 平均值为基数)增加已达到1.3万元(铁 锂电池)/1.5万元(三元电池)。

混动的底层逻辑在变化,将是自主品牌直道超车的机会

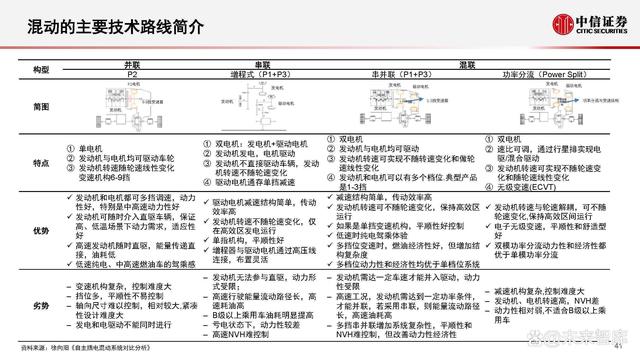

混合动力车辆(hybrid vehicle):指使用两种以上的能源产生动能驱动的车辆,驱动系统可以有一套或多套。HEV在中国专指不插电的混动 车型(动力电池包一般只有2kwh)在管理上不纳入新能源汽车范围,不享受绿色牌照。丰田、本田的混动产品此前一直是市场的主力供给, 自主品牌于2021年起开始加速混动化。 PHEV:插电式混合动力车(plug-in hybrid electric vehicle)的特征在于其充电电池除了可由车辆上的内燃机所驱动的发电机充电外,也可以 使用外部电源充电。满足补贴标准的PHEV其纯电续航里程要至少达到50km。2013年起,比亚迪等企业开始在PHEV市场进行探索,2021年 比亚迪DM-i的推出改变了PHEV的大趋势。 EREV(串联式增程技术):主要的驱动力来自于理想汽车、赛力斯(小康股份)等,管理上归入PHEV。

串并联双电机架构(DHT)将成为未来混动的最主流技术路线

DHT:Dedicated Hybrid Transmission,P1+P3架构的混合动力形式,是性价比、节油性最均衡的一种双电机混动架构 ,也是未来行业最主流的技术路线之一。 典型代表:本田i-MMD混动系统、比亚迪DMi、长城柠檬混动DHT、吉利雷神动力、广汽GMC混动都是典型的DHT技术。 系统由发动机、离合、电池以及P1(发电机)+P3(驱动电机)的双电机组成,没有传统变速箱 。 本田的i-MMD是DHT的开山鼻祖,也是众多自主品牌学习的对象。DHT技术和丰田的功率分流技术不同,没有明显的专 利壁垒,因此各个自主品牌都有望打磨出具有竞争力的产品。増程式混动技术和DHT相比,取消了发动机的直驱模式以及离合器装置,但是大体的底层技术和DHT基本属于一体两面 ,两者的相似远多于不同,双电机混动架构都远强于单电机混动架构(P0、P1、P2、P2.5)。

混动技术将成为自主品牌重要的发展契机,是一个“直道超车”的机会

纯电动已经实现了“弯道超车” ,混动技术有望助力自主品牌实现“直道超车” :自主品牌在混动技术上持续投入,通过 DHT技术的重要突破,在技术层面上追平了与日系车企的差距;而纵观海外车企,受制于纯电转型压力和“柴油门”事件的 影响,主流欧美车企基本已经退出DHT混动技术的牌桌,目前在DHT技术上仍有持续投入的只有中国和日本两国的车企。

早期格局呈现单极化,但未来将群雄并起:类比历史上的自主SUV红利周期,在2011年开始的周期早期,长城汽车在自主 SUV车型中,销量遥遥领先;长城汽车在SUV一家独大的红利窗口期维持了3年,随后吉利、长安等行业头部企业也在后面 逐渐追上。当前比亚迪在混动市场处于领导地位,其龙头优势明显,但未来其他自主厂商同样有增长的潜力。

4. 汽车零部件:中国零部件企业在电动化、智能化赛道迎来量价齐升的大机遇

电动化、智能化在车端如何进化

中国已经孵化出具有全球竞争力的三电供应商,智能化和一体压铸将是下一批具有增长高确定性的零部件投资赛道 。 动力电池、热管理等赛道已经成长出来全球领先的自主供应商 。 一体铸造、域控制器、智能化部件是进化的焦点,有望成长出下一批全球级别供应商。

动力端:新能源推动自主品牌崛起,三电、热管理、轻量化是刚需

新能源技术革新给自主品牌带来车型高端化的门票。中国企业三电系统、热管理行业已经培育出全球领先的供应商。 轻量化也是新能源强相关的赛道,供应商开始展现全球竞争力。

热管理:集成度提升,价值量更高。传统燃油车热管理单车价值量约为3200元,而纯电动乘用车(EV) 的热管理系统单车价值约为6700元 。 插电混合乘用车(PHEV)由于同时搭载燃油系统和电动系统, 其热管理系统较为复杂,价值量更高,预计可达7300元左右。 未来,热泵有望逐步替代PTC方案,单车价值量提升500元。

燃油车热管理以往是海外巨头主导,CR4达60%。 燃油车热管理市场以外资品牌为主,由电装、法雷奥、翰昂、马勒四大巨头所垄断。根据Valeo年报数据,2020年全球 汽车热管理市场(含空调系统)规模为3700亿元左右,前四大巨头占据全球59%市场份额。其中新能源汽车热管理市 场规模约140亿元

新能源热管理格局散,国内企业加速全球替代。 以三花智控、银轮股份、奥特佳、松芝股份等为代表的国内传统热管理厂商,在热管理细分领域都有较高市占率的 “特色”产品,凭借传统零部件原有的市场渠道和成本优势,已成功切入海内外主流新能源车企的供应链,市场份额 逐步提升,国产替代趋势明确。

一体压铸是下一个有可能孕育全球领先龙头的行业

轻量化赛道迎来大机会。2022/25年一体铸造设备行业空间为10/600亿元,零部件为11/335亿元,免热合金为8/239亿元 。根据一体铸造技术渗透情况不同,做保守、中性和乐观三种假设情况下,零部件为2460/3739/4477亿元,免热合金 为970/1440/1700亿元,8年CAGR超过80%。

SOA、FOTA对硬件配置的前瞻性及安全性提出了要求

SOA架构实现了软硬件分离, “全车智能”成为可能,最小化组件之间的功能依赖性,提高软件的可扩展性和可再次使 用性,软件更新升级更快速。FOTA技术可以在上市后对仍产品进行定期的软件更新,使产品功能更具备及时性,但也为硬件配置的前瞻性提出了要求。 整车厂往往选择“硬件超配、后续软件迭代升级” ,逐步释放预埋硬件的利用率。SOA、FOTA对于底层架构的安全和稳定性带来更大的挑战。

电子电气架构加速演化,域控制器是确定性大方向

蔚小理紧跟特斯拉步伐,其中小鹏已开始采用类似特斯拉的中央控制器+区控制器。小鹏G9采用X-EEA 3.0电子电气架构,属于中央计算平台+区域控制的硬件架构,可以搭载更高性能的芯片,支持更高级 别的智能辅助驾驶和更强大的智能座舱。理想L9使用LEEA2.0电子电气架构,将整车分为中央控制域、智能驾驶域和智能座舱域三个域。明年上市的新车型将采用 LEEA3.0架构,为中央计算平台+区域控制架构。蔚来以千兆以太网络+高性能电控单元构成整车电子电气架构,当前致力于硬件升级与软件自研,电子电气架构仍处于域 控阶段。

新能源品牌开启智能化“军备竞赛”的投资案例:空气悬挂

空气悬架能显著提升驾驶体验,增加乘坐舒适性。空气悬架是一种主动悬架,能够控制车身底盘高度、车身倾斜度和减 振阻尼系数等。汽车高速行驶时,控制单元会控制底盘降低,减震器阻尼变硬,以提高车身稳定性;汽车低速行驶时,控 制单元会控制底盘抬升,悬架变软来提高舒适性。空气悬架还能自动保持车身水平高度,以提升车辆的乘坐体验。

空气悬架此前多搭载于BBA等豪华品牌的高端车型。宝马7系全系搭载称为魔毯的空气悬架系统,同时底盘集成四轮空气 悬架、EDC动态减震系统、电子机械防侧倾系统、整体主动转向和xDrive智能四驱系统五大先进底盘技术,配合预判式底 盘调节系统与ADAPTIVE自适应模式,显著提升驾驶性能与乘坐舒适性。奔驰S级轿车也标配AIRMATIC空气悬架,当轿 车突然穿过颠簸路段或者突然制动时,系统能够在50毫秒内响应,调整每个车轮的减震力,带来优越驾驶体验。

空气悬挂:渗透率仍较低,中长期成长空间明确

价格下探趋势有望继续,国内渗透率2025年有望达到15%。空悬逐渐成为智能化汽车主流新增配置,显著提升驾驶乘坐体验,市场需 求激增。主机厂特别是高端自主品牌纷纷加码空悬,叠加供应链国产化带来的成本下降优势,空悬有望下探到25万元车型,我们预计 国内渗透率2025年有望达到15%,对应2021-2025年渗透率CAGR为122%。 主机厂分拆定点空悬产品以自主集成悬架系统,自主供应商迎来机会窗口。此前,主机厂对空悬基本整套系统采购,主要以大陆、威巴 克等海外供应商为主。当前,主机厂为实现定制化、差异化竞争定点采购空悬产品并自主集成悬架系统,国内单产品优质供应商有望获 得更多定点机会

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。