Shenzhen Chinadream Motor Technology Co.,Ltd

近些年,汽车行业正在发生深刻的变革。随着汽车行业新四化趋势的持续加深,未来整车架构将向域融合、软硬解耦的电气架构革新转移,从而推动电气化系统与智能化系统不断跨链融合,供应链的垂直整合的重要性也就不言而喻了,尤其是在面临产业链问题(例如动力电池原材料价格波动,车载半导体产需差距扩大)频出时,垂直整合产业链的必要性也由此凸显出来。

垂直整合产业链必须要符合行业和技术的发展趋势。具有前瞻性的产业布局将有利于激励创新、 促进产品迭代与技术沉淀,同时稳定供应、降本保质,从而进一步增强企业发展韧性与核心竞争力,这对车企的管理与业务能力提出了更高的要求。

以下我们就着重分析一下新能源产业链的上中下游,以此来展现产业链垂直整合发展的必要性。

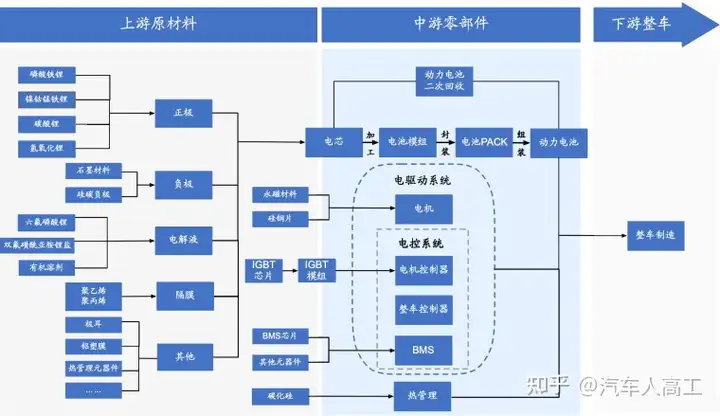

新能源汽车产业链上游主要为有色金属等原材料矿产资源企业,以及制造锂电池电解液、正极、负极、隔膜环节的材料加工企业;中游企业为生产电芯、电池管理系统、热管理系统等的电池零部件企业及生产电控、电机以及整车控制等零部件制造企业;下游企业则为负责整车制造的主机厂。

产业链上游

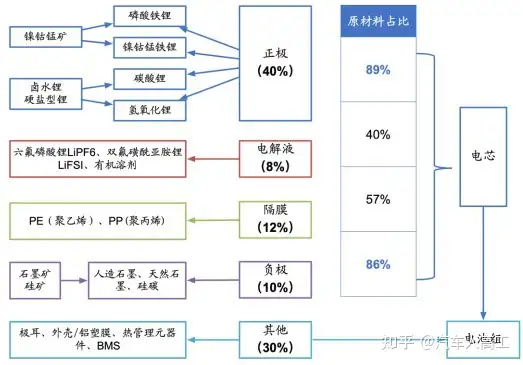

动力电池原材料价格波动影响整车厂的成本控制,车载半导体产需差距扩大,“芯片荒”更是加重了产品的供应风险。新能源汽车产业链上游主要为制造锂电池正极、负极、电解液和隔膜环节的材料加工企业,其原材料主要为有色金属等矿产资源。在整车成本中,动力电池成本约占整车成本的40-50%,电池正极材料又占据着动力电池整体成本的40%;IGBT占据着整车成本的7%-10%。

新能源汽车上成本最高的当属动力电池,它也成为了影响整车成本的关键因素。正极材料占据着动力电池整体成本的40%,其中原材料成本在正极的整体成本中占比89%。而锂离子动力电池的正极材料大致可分为磷酸铁锂、镍钴锰酸锂、碳酸锂、氢氧化锂等,共同点就是都需要“锂”,所以锂矿的价格是影响正极材料乃至动力电池产业链成本控制的核心因素。

新能源汽车零部件成本“第二高”的就是IGBT,它决定着定整车的能源效率,在新能源汽车制造中,IGBT约占电机驱动系统成本的50%,而电机驱动系统占整车成本的15-20%,即IGBT成本占整车成本的7-10%,它对于整车厂单车利润的影响还是较大的。近些年,IGBT产需差距逐年在扩大,以2021年为例,我国IGBT产量为2580万只,而需求量则高达13200万只,这得益于我国这几年新能源汽车渗透率的不断提升,但IGBT国产自给率较低,这也加剧了“芯片荒”的现象。

在电池原材料价格波动、芯片短缺等产业链端问题频出的背景下,整车厂生产受阻,利润受挫。突围这一困境的重要战略举措则在于供应链垂直整合。

产业链中游

中游企业多为零部件制造企业,也是整车厂在产业链垂直整合过程中大有作为的领域。随着新能源汽车行业越来越接近成熟期,新能源汽车销量高速增长,许多主机厂开始转向自主研发或合资生产关键零部件,从而加强对零部件的安全性与成本以及供应稳定性的掌控。

从技术端考虑,新能源电气系统在整车安全与性能表现方面起到关键作用,整车厂为规避潜在技术缺陷与产能短缺风险,技术掌控意愿较高。从成本端考虑,电池、电驱动、电控系统等新能源部件以及智能汽车部件已成为新能源汽车的主要零部件,其占新能源汽车成本约70%。从价值增长层面考量,未来3-5年新能源部件将成为整车价值质量提升的核心贡献者,其中动力电池占绝对价值主导,电机与电控价值同样突出。

首先,车企不再以追逐能量密度为主要诉求,转向多元理性考量电池。基于结构创新技术(如宁德时代CTP技术、比亚迪CTB技术)对磷酸铁锂电池能量密度的提升,以及充电设施的完善对里程焦虑的缓解,在新能源补贴逐步退坡带来的成本压力的背景下,磷酸铁锂电池凭借相比于三元锂电池的低成本、高安全以及循环使用寿命长等优势,实现装车量迅猛增长;

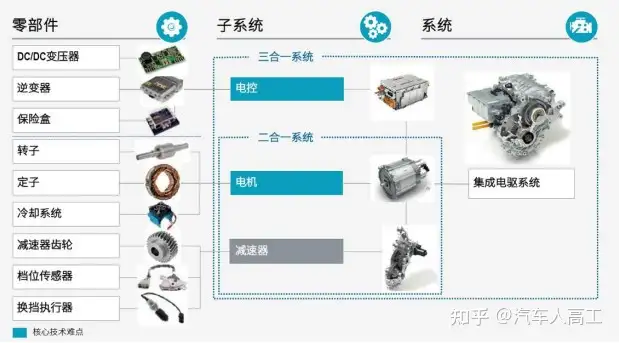

其次,电驱动集成化趋势凸显,系统和部件二维度实现优化升级。电驱动集成化优势显著:减小系统体积与质量,提升整车布置便利性;降低能量损耗,提升整体效率;省略壳体、连接件等部件,降低系统成本与价格;利于模块化标准供货,缩短研发与匹配周期。系统和部件二维度实现系统优化升级。部件层面,车用SiC或将取代IGBT,未来有望迎来增长。系统层面,电驱动系统向高度集成化、高压化、平台化等方向发展。

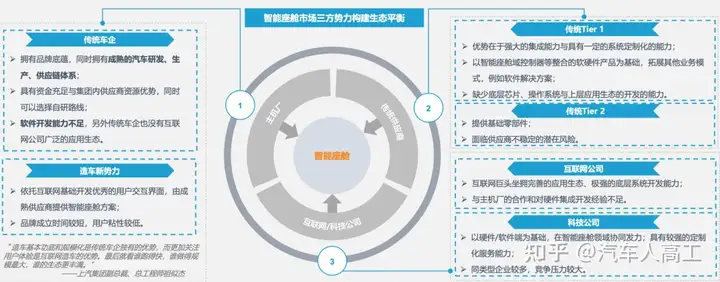

再次,智能驾驶利好政策频出,智能座舱或将成为竞争新亮点。利好政策的频出,NOA领航辅助功能规模量产加速;智能化体验市场关注度高,智能座舱或将成为竞争新卖点。从用户购买决策的关键因素来看,座舱智能科技配置水平是仅次于安全配置的第二大类,其重要程度已超过动力、空间与价格等传统购车关键要素。相比于智能驾驶,其功能更容易被用户所感知;智能座舱集成趋势不断发展,“一芯多屏”的座舱方案成为行业趋势。

产业链下游

下游则为整车制造,多面向的是主机厂企业。近些年,随着新能源乘用车销量持续增长,市场渗透率持续冲高,整车厂对于品牌建设的投入力度逐渐加大。为更好运营新能源乘用车业务,车企陆续推出新能源独立品牌:北汽集团早在2009年就成立纯电汽车品牌“北汽新能源”,而后于2018年成立中高端智能电动汽车品牌极狐;奇瑞新能源也于2010年设立精品智能小车品牌奇瑞新能源;2017年广汽集团推出高端智能电动车品牌AION埃安;吉利汽车于2019年推出旗下高端纯电品牌几何,21年设立潮流科技品牌极氪,22年推出新一代换电品牌睿蓝;上汽在20年/21年相继成立IM智己与飞凡汽车;22年,长安汽车也推出了数字纯电品牌长安深蓝。

总的来说,汽车企业产业链垂直整合的措施大致是这样的:上游多是投资布局,重点是投资上游矿产与半导体芯片,提前部署“碳化硅”;中游多是自研或者是合作,车企开始重视掌握关键技术,部署智能化领域,推动零部件的市场化;下游多是主机厂成立全新品牌,聚焦发展潜力巨大的细分市场,完善品牌建设。

更多关于产业链垂直整合、汽车智能化、电动化方面的的研报、专题,请移步知识星球:汽车智库查看或下载